أصدر رئيس دائرة التنفيذ في المتن القاضي انطوان طعمة قراراً قضى بإلقاء الحجز الاحتياطي على السيارات المملوكة من بنك “بيبلوس”، وهو إجراء تلى قراراً مماثلاً، أصدره القاضي نفسه سابقاً، ألقي بموجبه الحجز الاحتياطي على 48 عقاراً يملكه المصرف. عمليّاً، سيعني الحجز الاحتياطي وضع قيود على ملكيات هذه الموجودات في السجل العقاري ومصلحة تسجيل السيارات، لمنع المصرف من التصرّف بها أو بيعها، أو تقييدها بأي رهن آخر. هذه الحجوزات تأتي لضمان سداد المصرف غرامة مفروضة عليه لمصلحة أحد المودعين، نتيجة قيام المصرف بإقفال حسابات المودع لديه، لمجرّد لجوء الأخير إلى القضاء للتعامل مع تمنّع المصرف عن إجراء تحويل لمصلحة ولده الذي يدرس في الخارج.

لم يكن هذا القرار الأوّل من نوعه بالتأكيد، ولن يكون الأخير حكماً، خصوصاً مع لجوء أعداد متزايدة من المودعين إلى المحاكم اللبنانيّة للتعامل مع مخالفات المصارف وارتكاباتها مع المودعين. علماً أن آخر هذه الارتكابات كان تمنّعها عن تنفيذ قانون الدولار الطالبي، الذي يعطي المودعين الحق بإجراء تحويلات للخارج لتمويل الأقساط الجامعيّة في الخارج، وفق سقوف وشروط معيّنة. ولعلّ قضية بنك “بيبلوس” بالتحديد بدأت على خلفيّة التمنّع عن تنفيذ هذا القانون بالذات، وهو ما فتح الباب أمام مقاضاة المصرف أولاً، ومن ثم فرض الغرامة على المصارف لإقفاله حساب المودع ثانياً. وفي جميع الحالات، يبدو أن مصرف لبنان نفسه سيكون أمام مخاطر قانونيّة أيضاً، إذا ما قرر اللجوء إلى استعمال آخر ما تبقى من أموال المودعين لديه، والتي تمثّل اليوم الاحتياطات الإلزاميّة التي فرض إيداعها لديه لتكون ضمانة للمودع، لا ليتم تبديدها في عمليات دعم الاستيراد.

كل هذه التطورات تفتح مجدداً الباب أمام إعادة تقييم الخسائر التي لحقت بالمودعين في النظام المصرفي، وما تبقى من أموال لهم فيه، خصوصاً أن حجم هذه الخسائر تعاظم خلال الأشهر القليلة الماضية بالتوازي مع تفاقم الأزمة ولجوء المصارف إلى قرارات تعيد توزيع الخسائر، وترمي بعبئها على أصحاب الودائع. كما تفتح هذه التطورات الباب أمام الحديث عن مسؤوليّة المصارف في التسبب بهذه الخسائر من الناحية القانونيّة، خصوصاً أن مسؤوليّة المصارف تتجاوز اليوم بأشواط مسألة التخلّف عن تنفيذ قانون الدولار الطالبي أو غير ذلك من التفاصيل المستجدة.

سرديّة المصارف… ومسؤوليتها

تسوّق “جمعيّة المصارف” سرديّتها الخاصّة للانهيار الحاصل اليوم، ولمشكلة المودعين مع النظام المصرفي. في بيانها الذي صدر منذ نحو شهر، اعتبرت الجمعيّة أن المصارف ستكون قادرة على إعادة الأموال للمودعين، بمجرّد سداد الدولة التزاماتها، ما يعني أن الجمعيّة تعتبر أن مكمن المشكلة يتركّز فعليّاً في تعثّر الدولة في سداد الأموال التي اقترضتها من النظام المصرفي. وبهذه السرديّة، يصبح كل من المودع والمصرف معاً ضحيّة لمعثّر واحد: الدولة اللبنانيّة التي فشلت في سداد ديونها.

لكنّ مراجعة الأحداث التي حصلت خلال سنوات ما قبل الانهيار، تقدّم رواية مختلفة لما حصل فعلاً، وخصوصاً من جهة مصدر الخسائر ومسؤوليّة المصارف فيها. عام 2015، لم تكن نسبة الأموال المودعة من قبل المصارف في مصرف لبنان بالعملات الأجنبيّة تتخطى حدود الـ38 في المئة من إجمالي الودائع الموجودة لديها بالعملة الصعبة، فيما قامت المصارف باستخدام بقية أموال المودعين في عمليات التسليف للقطاع الخاص أو من خلال إيداعها في مصارف أجنبيّة في الخارج. عام 2016، بدأ مصرف لبنان إجراء هندساته الماليّة، التي قدمت أرباحاً ضخمة لمساهمي المصارف، مقابل امتصاص سيولة المصارف بالعملة الصعبة إلى خزائن المصرف المركزي. وبالفعل، خلال الأعوام التالية، ارتفعت نسبة الأموال التي وظفتها المصارف بالدولار من ودائع عملائها من 38 في المئة عام 2015، إلى ما يقارب 70 في المئة في أيلول/ سبتمبر 2019. عملياً، ولجني الأرباح التي كان يعرضها مصرف لبنان على المصارف، عملت المصارف إلى نقل أموالها من الخارج إلى حساباتها لدى المصرف المركزي، كما عملت على عرض فوائد خياليّة لجذب ودائع جديدة وتوظيفها لدى مصرف لبنان.

وبينما كانت المصارف تصب دولارات مودعيها في مصرف لبنان، كان المصرف المركزي يستخدم طوال هذه السنوات الدولارات لتمويل التحويلات إلى الخارج، وتثبيت سعر الصرف. ولهذا السبب، تنامى عجز احتياط النقد الأجنبي لدى مصرف لبنان، أي الفارق بين ما يملكه مصرف لبنان من أموال بالعملات الأجنبيّة وما يترتّب عليه منها، من 1.9 مليار دولار عام 2015 إلى 55.5 مليار دولار. هذا الفارق، أو العجز، كان يعني عمليّاً خلق فجوة كبيرة في مصرف لبنان، من خلال استنزاف دولارات المودعين المودعة لدى المصرف. وهذه الفجوة، هي ما يمثّل حاليّاً كتلة الخسائر التي يتم الحديث عنها عن الإشارة إلى خسائر النظام المصرفي بالعملات الأجنبيّة. مع العلم أن حجم سندات اليوروبوند التي تترتّب على الدولة اللبنانيّة لمصلحة مصرف لبنان، لا تتجاوز مستوى الـ5 مليارات دولار.

من المستفيد من الخسائر؟

وهكذا، يمكن القول إن كتلة الخسائر الكبرى، نتجت بالدرجة الأولى عن عمليات توظيف أموال المودعين في مصرف لبنان، طمعاً بالفوائد والأرباح المرتفعة، قبل أن يبدد مصرف لبنان هذه الأموال. وهذه الوقائع، تناقض بحد ذاتها سرديّة ربط الخسائر بتعثّر الدولة، التي تعمل جمعيّة المصارف على تسويقها اليوم. علماً أن مجرّد المغامرة بأموال المودعين بهذا الشكل، لقاء أرباح غير منطقيّة، تمثّل ما يمكن أن يوصف من الناحية القانونيّة بسوء الائتمان، أي قلّة حرص المصارف على حقوق دائنيها المودعين.

لكنّ مسألة مسؤوليّة المصارف لا تنتهي هنا. فخلال سنوات الهندسات الماليّة قبل 2019، عمل أصحاب المصارف المستفيدون من أرباح الهندسات الماليّة على استعمال عوائد الهندسات المرتفعة بالليرة اللبنانيّة، لشراء الدولارات الموجودة في المصرف المركزي، بالاستفادة من مبدأ تثبيت سعر الصرف، قبل أن يحوّلوا هذه الدولارات إلى الخارج. وبذلك، تحوّل هذا النمط الخطير من العمليات إلى عملية سطو منظّمة ومقوننة على دولارات الودائع، التي تم توظيفها في مصرف لبنان، وهو ما يرقى إلى مستوى الاحتيال الجرمي. ولعل التعنّت في عمليّة تسليم حسابات المصارف في مصرف لبنان إلى شركة التدقيق الجنائي، يعود بشكل أساسي إلى احتواء هذه الحسابات تفاصيل هذا النوع من العمليّات، والتي يمكن أن تكشف الطريقة التي حصل من خلالها تبديد دولارات المودعين، والجهات المسؤولة عنها.

حجم الخسائر اليوم

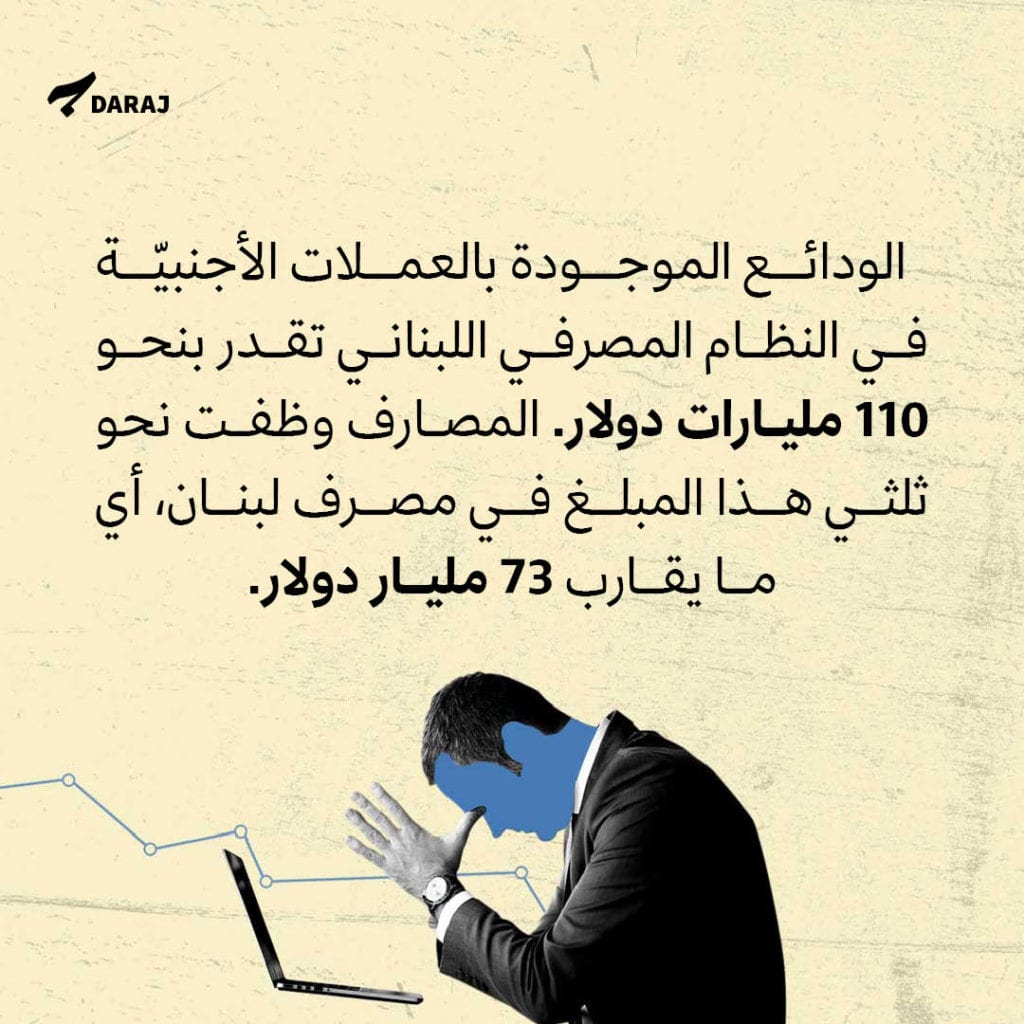

اليوم، أصبحت الودائع الموجودة بالعملات الأجنبيّة في النظام المصرفي اللبناني تقدر بنحو 110 مليارات دولار. المصارف وظفت نحو ثلثي هذا المبلغ في مصرف لبنان، أي ما يقارب 73 مليار دولار.

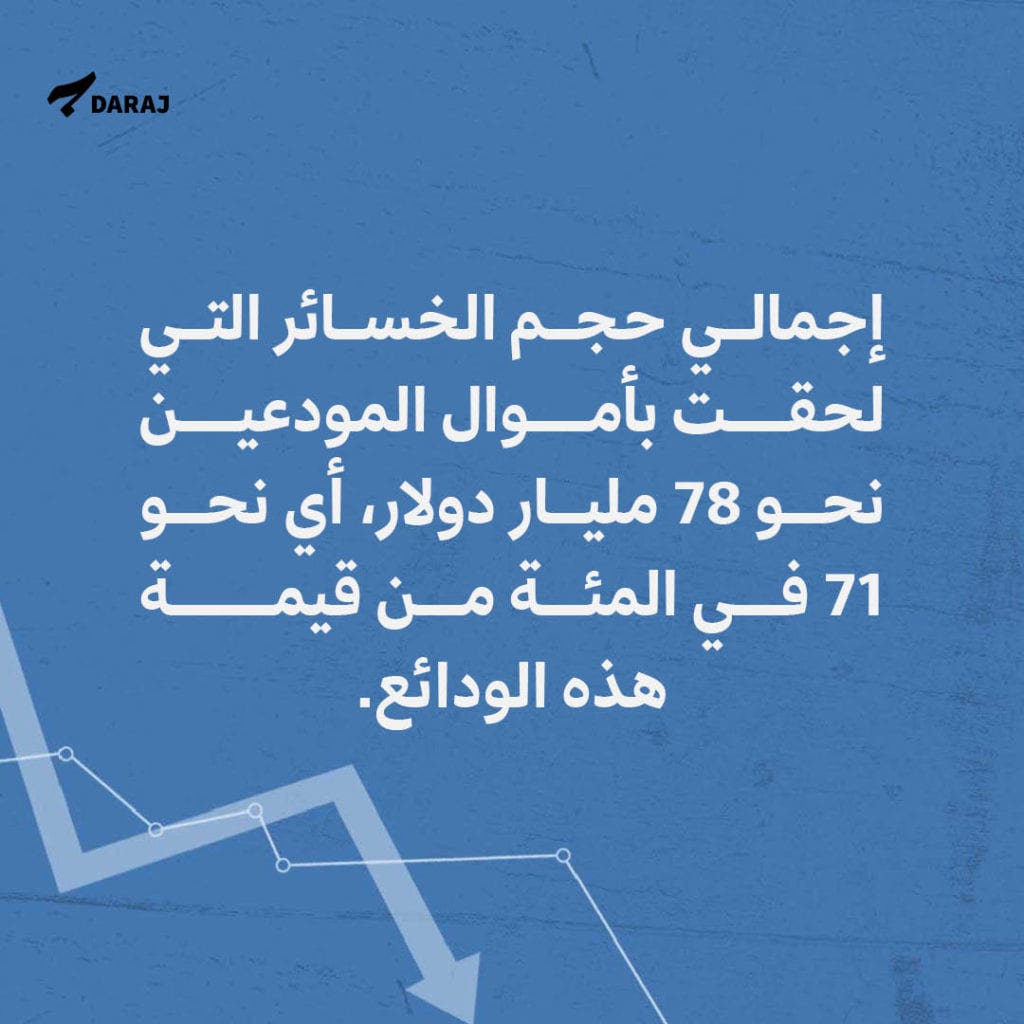

وبعد نحو سنة ونصف السنة من حصول الانهيار المصرفي الكبير، أصبحت الفجوة الموجودة في مصرف لبنان، أي الفارق بين هذه الالتزامات وما تبقى من موجودات بالعملة الأجنبيّة لديه، نحو 61.95 مليار دولار. بمعنى آخر، باتت الخسائر المتراكمة في المصرف المركزي وحدها توازي 56 في المئة من الودائع المصرفيّة. هذه الخسائر، يُضاف إليها نحو 16 مليار دولار، الناتجة عن تراجع قيمة سندات اليوروبوند المقومة بالعملات الأجنبيّة، والتي اكتتبت بها المصارف ومصرف لبنان من أموال المودعين. وبذلك يصبح إجمالي حجم الخسائر التي لحقت بأموال المودعين نحو 78 مليار دولار، أي نحو 71 في المئة من قيمة هذه الودائع. علماً أن هذه القيمة يمكن أن ترتفع لاحقاً، مع التزايد التدريجي في فجوة ميزانيات مصرف لبنان، نتيجة استنزاف الاحتياطات الموجودة لديه.

لهذا السبب، لا يوجد الكثير من المنطق في تبسيط مسألة الخسائر التي لحقت بالمودعين، من خلال ربطها حصراً بمسألة تعثّر الدولة، أو من خلال تحييد المصارف عن مسؤوليّة تبديد سيولة النظام المصرفي. وعمليّاً، كان يُفترض أن تحصل عمليّة تدقيق شاملة في ميزانيات القطاع، تشمل أرقام المصارف التجاريّة والمصرف المركزي معاً. وبعد تحديد المسؤوليات، كان يفترض توزيع الخسائر بشكل منطقي وعادل، بما يحمّل كلفة الخسائر بالدرجة الأولى إلى الأطراف التي ساهمت بالأزمة واستفادت من أسبابها، أي أصحاب المصارف الذي اتخذوا القرارات السابقة واستفادوا من أرباح مرحلة الهندسات الماليّة. لكنّ ذلك لم يتم كما هو معروف، لتناقض شروط هذا الحل مع مصالح الفئات المهيمنة على القطاع المالي في لبنان.

ولذلك، عدم معالجة مسألة المودعين، جعل المحاكم اللبنانيّة والأجنبيّة السبيل الوحيد لمواجهة المصارف. مع العلم أن هذا الخيار، وإن سمح بالضغط على أصحاب المصارف لتحقيق مكاسب ظرفيّة، لا يمكن اعتباره حلّاً جذرياً على المدى الطويل. فأي حل جذري لا يمكن أن يدخل حيّذ التنفيذ من دون خطة شاملة على مستوى الأزمة ككل، تعالج مشكلة انهيار النظام المصرفي وتراكم الخسائر فيه أولاً، وتعالج أزمة الدين العام وعجز ميزانيّة الدولة ثانياً، وتؤدي إلى توحيد أسعار الصرف ومعالجة أزمة انهيار سعر صرف الليرة أخيراً. وهذه الخطة لا يمكن أن تبصر النور من دون إرادة سياسيّة وازنة، تضع نصب أعينها العدالة في معالجة أسباب الانهيار، والارتكاز على أولويات العدالة الاجتماعية بالدرجة الأولى.

إقرأوا أيضاً: