قبل عام 2019، كنت ما زلت في بداية حياتي المهنية.

تخرجت من الجامعة بتفوق وشرعت أعمل بجد كي أحاول ادخار بعض ما أنتجه في البنك، فيما كان الكثير من زملائي يستثمرون في شقق وعقارات ويشترون سيارات ويسافرون ويتجوّلون حول العالم. لم أفعل مثلهم في سبيل هدف رئيسي واحد: متابعة دكتوراه في العلوم السياسية مع بروفيسور في جامعة “دنفر” في الولايات المتّحدة الأميركيّة. اعتقدت عندها أنّ المصارف اللبنانيّة آمنة، بالأحرى لم أفكّر في الموضوع كثيراً حتى، بل اعتقدت أنّه “تحصيل حاصل”، فحاكم مصرف لبنان، رياض سلامة، كان يؤكّد لنا في كل فرصة أنّ الليرة اللبنانيّة بألف خير.

فجأة، في تشرين الأوّل/ أكتوبر 2019، انهار النظام المصرفي تماماً: اكتشفنا أنّ الفوائد الخياليّة كان تُدفع بالكامل من ودائعنا: ودائع العملاء. باختصار: Ponzi Scheme. وعندها أصبحت واحدة من بين أكثر من 600 ألف شخص فقدوا الوصول إلى أموالهم. فلم أتمكّن من متابعة تقديم الأوراق المطلوبة، أو دفع الرسوم المتوجبة، أو تكلفة السفر والإقامة في الولايات المتحدة وعلقت هنا، أبدأ من الصفر.

وحتى اليوم، ما زلنا نحن أصحاب الودائع الصغيرة والمتوسطة ندفع الثمن: ثمن السياسات الاقتصادية السياسيّة والتمييزيّة الجائرة التي سمحت للمصارف وأصحابها وأعضاء مجالس إدارتها وكبار المستثمرين فيها، بأن يستفيدوا من الهندسات الماليّة والفوائد الجنونيّة على حساب المودع الذي استيقظ يوماً على خسارة كلّ مدخّراته وبات ينتظر ساعات أمام المصارف للحصول على فتات منها.

من سيدفع الثمن؟

من أهم القضايا المطروحة على الطاولة اليوم هي كيفيّة توزيع الخسائر ومن سيتحمّل العبء الأكبر… يُطرح اليوم اقتراح تأسيس صندوق سيادي لإدارة أملاك الدولة. وهناك طروحات من جهات عدّة منها جمعيّة المصارف والوزير السابق محمد المشنوق، لكن كلها على حساب الدولة اللبنانيّة وأملاكها وأصولها، فكل طرف يغنّي على ليلاه، بينما يدفع المواطن الثمن خصوصاً أنّ الدولة هي التي تكبّدت خسائر بالمليارات جرّاء الهندسات الماليّة. “الكباش الحاصل بين مصرف لبنان والدولة اللبنانية من جهة وبين جمعية المصارف من جهة أخرى سببه أنّ المصارف تريد أن تتهرّب من مسؤوليّاتها خصوصاً أنّها هي التي ديّنت أموال المودعين لمصرف لبنان والدولة”، كما يوضح المحامي المدافع عن قضايا المودعين لؤي غندور، لـ”درج”. الّا أنّ أحداً لا يتطرّق إلى عقارات المصارف التجاريّة وأملاكها. فهناك من يطرح ضرورة أن تدفع المصارف من أملاكها ثمن الخسائر وليس المودعين.

وفقاً للباحث الاقتصادي والعضو المؤسس في “رابطة المودعين” نزار غانم، “ممتلكات المصارف اللبنانيّة تشكّل على الأقل 6 مليارات دولار في حال تمّ تذويبها أو تسييلها أو بيعها تستطيع سداد الودائع الصغيرة، فبمجرّد تنفيذ قانون النقد والتسليف ووضع حجز على ممتلكات المصارف اللبنانيّة، نعيد كل ودائع اللبنانيين لحدّ 150 ألف دولار، دون الحديث عن احتياطي مصرف لبنان”.

فما هي أملاك المصارف؟

عقارات/ موجودات المصارف التجاريّة:

يحدّد موقعا “غربال” وخريطة عقارات المصارف اللبنانيّة أملاك المصارف اللبنانيّة:

مصرف لبنان: 1174 عقار بمساحة 54,071,824 متراً مربّعاً منها:

بناية بنك المدينة سابقاً في شارع الحمراء وشقق سكنيّة وأراضٍ وفيلا في النقاش هذا فضلاً عن كازينو لبنان ومطار بيروت الدولي وغيرها من الممتلكات.

مجموعة البحر المتوسّط (بنك مد): 401 عقار بمساحة 3,786,991 متراً مربّعاً منها الفنادق التالية:

1- Berkeley Hotel في رأس بيروت.

2- Le Vendôme Hotel في عين المريسة.

بنك بيبلوس: 259 عقار بمساحة 1,231,664 متراً مربّعاً.

بنك الاعتماد اللبناني: لديه 107 عقارات بمساحة 249,152 متراً مربّعاً، من بينها فندق في ذوق مكايل.

SGBL سوسيتيه جنرال: 178 عقاراً بمساحة 1,204,601 متراً مربّعاً.

بنك بيروت: 63 عقاراً بمساحة 155,367 متراً مربّعاً.

بنك عودة: 24 عقاراً بمساحة 32,097 متراً مربّعاً، علماً أنّ بنك عودة كان أحد أكبر المستفيدين من الهندسات الماليّة عام 2016 بعد خسائره في الخارج تحديداً في تركيا. وتجدر الإشارة هنا إلى أنّه، بحسب جريدة “الأخبار“، فإنّ “موجودات الفروع التركية التي تأسست خلال عام 2013 توازي أكثر من 22 في المئة من موجودات «عودة» المؤسسة على مدى أكثر من عقدين”.

بنك لبنان والمهجر (بلوم بنك): 18 عقاراً بمساحة 7,396 متراً مربّعاً.

وفقاً لأسعد ذبيان مؤسس موقع “غربال”، المعلومات الواردة تمّ استخراجها من مواقع المصارف نفسها وليست محدّثة منذ عام 2020 إذ قد تكون أملاك المصارف التجاريّة أكبر بكثير من الأرقام الواردة، لكنّها لا تقع تحت قانون حقّ الوصول للمعلومات الذي تندرج تحته المؤسسات العامّة. ويقول ذبيان، لـ”درج”، “من المهم أن يعرف الناس حجم الأراضي، وبالتالي الثروة التي تمتلكها البنوك، والتشكيك في مزاعم أنها غير قادرة على السداد للمودعين”.

قانون النقد والتسليف واضح بتحميل المصارف المسؤوليّة الكاملة عندما تتوقّف عن الدفع، وهذا يتضمّن أيضاً الأموال الشخصيّة، أي حتى إن مالكي المصارف يتحمّلون ضريبة الأزمة الماليّة من أموالهم الخاصة، بحسب نزار غانم، الذي أكّد أنّ على المصارف أن تتحمّل تكلفة استثماراتها الخاطئة في الدين العام من أجل تحقيق مكاسب سريعة وخياليّة على حساب أموال المودعين، علماً أنّ معظم كبار المساهمين في المصارف هم من الطبقة السياسيّة نفسها التي أودت البلد إلى الانهيار.

“المصارف تطرح اليوم أنّها لا تريد شطب الدين العام الجائر وتريد أن تبيع الدولة أصولها ما يعني إفلاس الدولة والبلد والشعب لمدّة 20 أو 30 سنة لإنقاذ مجموعة من المافيات”، بحسب غانم، الذي شدّد على أنّهم كرابطة مودعين يرفضون تحميل الخسائر للمال العام… على أن تتحمّلها الطبقة السياسية المشتركة مع مالكي المصارف، “ونطالب بإعادة الأموال المهرّبة التي تبلغ 6 مليارات دولار، أي أن تردّ الودائع الصغيرة والمتوسطة دون حتى المسّ بأملاك المصارف”، مؤكّداً أهميّة وإمكانيّة حماية الودائع الصغيرة والمتوسطة.

أمّا غندور فيرى أنّ الأولويّة اليوم هي البدء بأعضاء مجالس إدارة المصارف وكبار المساهمين فيها وإجبارهم على إعادة الأموال التي تمّ تهريبها إلى الخارج، فرأسمال المصارف وممتلكاتها لا تغطّي قيمة ودائعها.

وكانت القاضية غادة عون قد جمّدت، في آذار/ مارس 2022، أصول خمسة بنوك وأعضاء مجالس إدارتها في سياق التحقيق في معاملاتها مع مصرف لبنان. وهي:بنك عودة، SGBL، بنك بيروت، بلوم بنك وبنك مد.

1- ضرورة التخفيف والاقتطاع من الدين العام.

2- “خلق حيز مالي للانتعاش الاقتصادي والحماية الاجتماعية، من خلال إزالة السرية المصرفية، تحسين تحصيل الضرائب، إقرار ضريبة على الثروة، والانتقال نحو ضرائب تصاعدية”.

3- اعتماد شروط عادلة في عملية توزيع الخسائر وفقا للمعايير الدولية، “بما في ذلك القضاء على نسب المساهمين الحاليين، تغيير إدارة المصارف، والحوكمة الداخلية، وكذلك تنفيذ مبادئ توزيع الخسارة العرفية ضمن مبادئ TLAC العالمية”.

4- “حماية صغار المودعين حتى 250 ألف دولار أميركي، ويقترن ذلك بعملية إنقاذ تدريجي للمودعين الأكبر…”.

5- “رفض صريح وواضح للتحويلات القسرية أو غير الطوعية للودائع بالعملات الأجنبية بما يتماشى مع رفض سياسة سعر الصرف المتعدد غير القانوني”.

6- “إعادة الرسملة الملائمة للمصارف التجارية ومصرف لبنان”.

7- “تأجيل المناقشات حول خصخصة أي أصول عامة لحين توفر الشروط الرقابية الملائمة”.

8- “تأخير التخفيضات في الخدمة المدنية… لحين إقرار إصلاح شامل للقطاع العام”.

9- “التحديث المالي: إدخال أنظمة مصرفية حديثة لتمكين التعاونيات المالية، والتحويلات الإلكترونية، وخطط ضمان الودائع”.

10- “الامتثال: التزام لبنان بلجنة بازل للرقابة المصرفية (BCBS) والمراقبة من خلال تقييم الامتثال التنظيمي لـ BCBS برنامج (RCAP)”.

ما الخطر من إنشاء صندوق سيادي؟

الصندوق السيادي (أو ما يُعرف بالـ Sovereign Wealth Fund SWF) هو صندوق استثماري تملكه الدولة ويتم من خلاله الاستثمار في أصولها العقارية والمالية، بما في ذلك الأسهم والسندات والعقارات والمعادن الثمينة وأي أصول أخرى.

في حالة لبنان فإن إنشاء صندوق لإدارة الخسائر أو بحسب طرح المصارف يعني تعويض الخسارة على حساب الدولة وأصولها وأملاكها، منها شركاتها الاستثماريّة التي هي ملك الشعب اللبناني، دون تحميل المصارف التي كانت مؤتمنة على ودائعهم أي مسؤوليّة على سوء إدارتها وسوء أمانتها.

“الصناديق السياديّة في الدول العربية هي صناديق تأسّست من أجل تطوير أملاك الدولة واستخدامها واستثمارها بالمكان الصحيح وزيادة حجمها. فمثلاً الصندوق القطري أصبح يتملّك في أماكن مختلفة، ليزيد أملاك الدولة وأرباحها لا أن ينقصها. أمّا المافيا التي قامت بهذا الجرم بحق الشعب اللبناني، فمستحيل أن نأتمنهم على أي صندوق سيادي لأنهم ينتظرون هذا الصندوق للسرقة، ناهيك بأن الملك العام هو ملك الناس وبالتالي ببيعه نحمّل الناس الخسائر من أملاكهم، في حين من يجب أن يُحاسب هو من سرق الأموال”، وفقاً لغندور.

وفي هذا السياق، يحذّرغانم، عبر “درج” من خطر بيع أملاك وأصول الدولة في خضمّ هذه الأزمة الماليّة إذ يعني بيعها بالرخص، رغم أن صندوق النقد يرفض البحث بخصخصة أصول الدولة، “فلماذا يتم طرح هذا الموضوع الآن؟ ربما لبعض المتنفذين الذين يرغبون شراء أصول الدولة بالرخيص لتعويض خسائرهم، وهذه الأصول ملك اللبنانيين”، يقول غانم، مشيراً إلى أنّ الصندوق السيادي عادةً ما يستثمر في فائض الرأسمال ولكن ليس لإدارة الخسائر.

“إذا ذهبنا نحو خصخصة أصول الدولة فإنّنا نحمّل الأعباء للمكلّفين الضريبيّين إذ إنّ 50 في المئة من اللبنانيين لا يملكون حسابات مصرفيّة (هذا الرقم من 2017 فمن المرجّح أنّه ارتفع) أي أنّنا نحمّل نصف اللبنانيّين ضريبة إعادة الودائع للنصف الآخر، علماً أنّ 1 في المئة من المودعين يملكون نصف قيمة الودائع… وبالتالي يجب توزيع الخسائر بناءً على استفادة كل شريحة من النظام المصرفي وبالتالي المصارف وإداراتها يجب أن تتحمل المسؤوليّة الأكبر”، بحسب نزار غانم. ويشاركه القول غندور الذي يعتبر أنّ “أعضاء مجلس الإدارة الذين يضمّون أصحاب المصارف وكبار المساهمين فهم من تجب ملاحقتهم على أموالهم الخاصة لأنهم أساءوا الأمانة واستفادوا من الهندسات الماليّة وحقّقوا أرباحاً خياليّة وهرّبوا أموالهم إلى الخارج ويحب أن يُحاكموا جزائيّاً.

ويؤكّد غندور أنّ “أوّل جهة تتحمّل المسؤوليّة قانونيّاً هي المصارف لأنّنا كمودعين وضعنا ودائعنا فيها وقد أساءت الأمانة قبل غيرها. سلّموا المال لمصرف لبنان ليس حبّاً بالدولة اللبنانيّة او المصلحة العامة إنّما للحصول على منافع تمثّلت بالهندسات الماليّة وبفوائد كبرى وبأرباح خياليّة جنتها المصارف ورؤساء مجلس إدارتها على حساب الدولة اللبنانيّة وعلى حساب المودع”.

وأشار غندور الى أنّه إضافة إلى الدين العام، هناك أكثر من 300 مليار دولار سُرقوا وأودعوا بمصارف أو صناديق ائتمانية بالخارج وبالتالي من مصلحة بعض أفراد الطبقة السياسيّة شراء أصول الدولة وشركاتها مثل شركات الاتصالات والكهرباء بسعر رخيص. وللدولة ثروات عقارية كبيرة وتحديداً أملاك سكك الحديد وهي مركز أطماع الجميع، فهناك نيّة لشرائها.

وفي مقابلة لحاكم مصرف لبنان مع ICI Beyrouth بيروت في 3 حزيران/ يونيو 2022، استند سلامة لنتائج تدقيق حسابات مصرف لبنان قائلاً أنّ الدولة أخذت 62 مليار دولار من البنك المركزي بين عامي 2010 و2021. وأضاف سلامة، “بين عامي 2017 وآذار/ مارس 2022، سدد مصرف لبنان 24 مليار دولار fresh، فلا أحد يأتي ويخبرنا أن مصرف لبنان هو الذي خسر أموال المودعين”، معتبراً أنّ المودعين اليوم تحت رحمة المفاوضات بين الحكومة وصندوق النقد الدولي”، معارضاً بشدّة بيع الذهب. وأكّد سلامة في هذا الصدد أن قيمة احتياطي البنك المركزي تبلغ 11.8 مليار دولار ولم تتغيّر، إلّا أنّ الانخفاض البالغ 200 مليون هو نتيجة أنّ الاحتياطي باليورو وقيمة اليورو انخفضا مقابل الدولار.

قيمة الودائع المتبقيّة في المصارف التجاريّة:

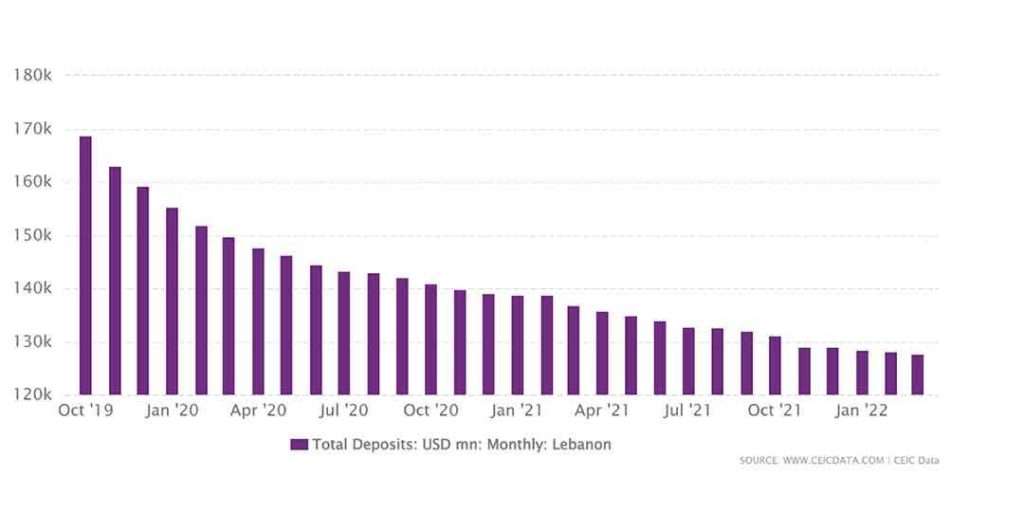

بحسب موقع brite التابع لـ BlomInvest Bank، تبلغ قيمة الودائع في المصارف التجاريّة 199.33 تريليون ليرة لبنانيّة حتى آذار/ مارس 2022 مقارنةً بـ200.81 تريليون في شباط/ فبراير 2022 و261.14 في تشرين الأوّل/ أكتوبر 2019،.

بحسب موقع CEIC للبيانات الاقتصادية، بلغ إجمالي الودائع في لبنان 127.674 مليار دولار في آذار 2022 مقارنةً بـ128.183 مليار دولار أميركي لشهر شباط 2022.

وصلت قيمة الودائع إلى أعلى مستوى لها في كانون الأوّل/ ديسمبر 2018 بقيمة 175.076 مليار دولار وأدنى مستوى في آذار 2022.

ماذا عن أصول المصرف المركزي؟

قانونيّاً، إنّ أصول المصرف المركزي وممتلكاته بما في ذلك الذهب هي بحكم الأملاك العامة وهي ملك للشعب وليس لمصرف لبنان.

بحسب غانم، فأي نقاش حول أصول المصرف المركزي أو الذهب هو سابق لأوانه، خصوصاً بوجود خطوات أخرى لتعويض خسائر المودعين والخروج من الأزمة الحالية.

الأهم في هذه المرحلة، هو التدقيق الجنائي في الوزارات والمصرف المركزي، إضافة إلى إعادة هيكلة المصارف ودمجها وتخفيف عدد فروعها وغيرها من الإجراءات التي على مصرف لبنان، قانونيّاً، اتّخاذها في أقرب فرصة.

إقرأوا أيضاً: