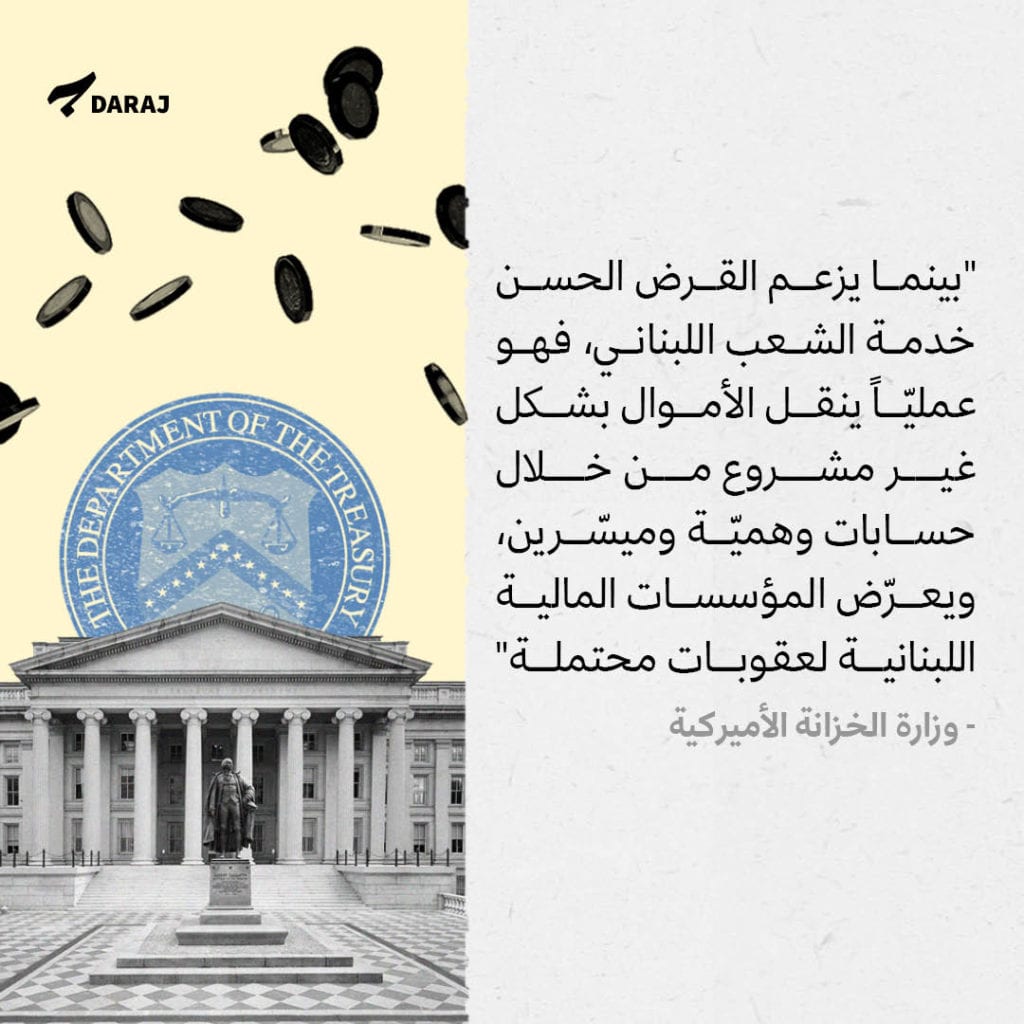

فرضت وزارة الخزانة الأميركيّة عقوبات جديدة على أفراد مرتبطين بـ”حزب الله” و بمؤسسة جمعيّة “القرض الحسن” في 11 أيار/مايو 2021 بعد العقوبات المفروضة سابقاً على المؤسسة في نيسان/أبريل 2016، واعتبرت الوزارة أنّ “القرض الحسن يزعم خدمة الشعب اللبناني، لكنه عمليّاً ينقل الأموال بشكل غير مشروع من خلال حسابات وهميّة، ويعرّض المؤسسات المالية اللبنانية لعقوبات محتملة” وبالتالي يساهم القرض الحسن “بتقويض استقرار الدولة اللبنانيّة”، بحسب تصريح الخزانة الأخير.

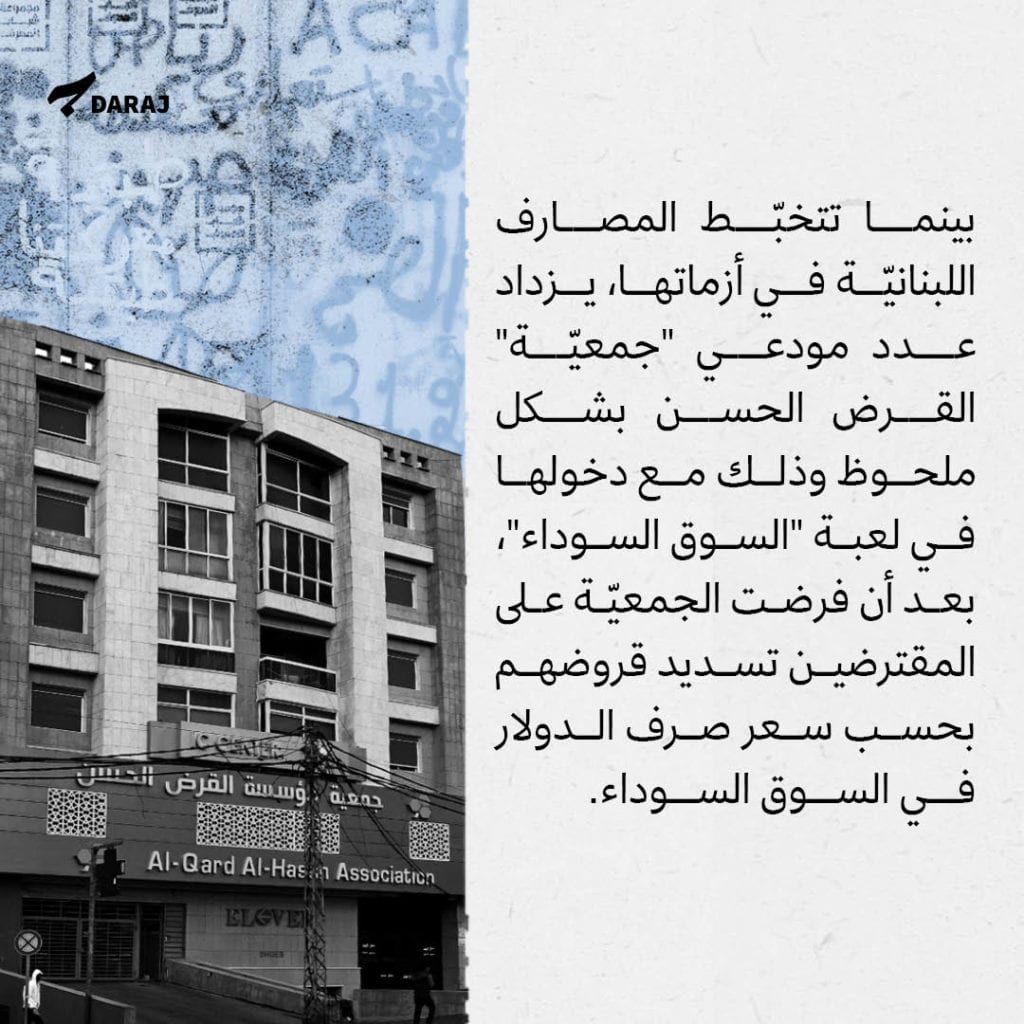

ولكن على الرغم من العقوبات، وفي أوج الأزمة الاقتصاديّة اللبنانيّة وانهيار المصارف والليرة اللبنانيّة وانقطاع العملات الصعبة، بدأت جمعية “القرض الحسن” بتقديم قائمة جديدة من الخدمات في تشرين الأوّل/أكتوبر 2020، لتقوم بتركيب أجهزة صرّاف آلي في فروعها الثلاثة في الضاحية الجنوبية لبيروت، والاعلان عن اعتزامها تركيب أجهزة صراف آلي في فروع إضافية.كما بدأت ببيع وشراء الذهب مقابل الدولار. فضلاً عن تقديمها خدمة تخزين الذهب مقابل رسوم منخفضة، لمواجهة مشكلة انعدام الأمن الشخصي وتزايد الجريمة والسرقات في مناطق نفوذ “حزب الله” في ضاحية بيروت والجنوب والبقاع. ومع هذه التغييرات، بدأت الجمعية أيضاً بالتعامل مع العملاء على أساس سعر صرف الدولار المعتمد في السوق السوداء ممّا شكّل أزمة للمقترضين الذين يضطرّون اليوم إلى تسديد قروضهم وفقاً لسعر السوق، وبعضهم اقترض على سعر الصرف الرسمي الذي يعادل 1500 ليرة.

“كنتِ تطلعي ع (مركز) الجمعيّة تشوفي كوارث، العالم عم تبكي والحجّة يلّي مش قادرة تدفع… وتضلّك خيفانة من تهديد انّو يصادروا الذهب، نفسيّاً كان الأمر مزعج بالقرض الحسن بعد ما انهارت الليرة (في تشرين الأول/اكتوبر 2019)”، تقول فدوى (اسم مستعار)، وهي شابة لبنانيّة عشرينيّة ومقترضة سابقة من “القرض الحسن”. وبسبب العقوبات الدولية يفضل غالبية المتعاملين مع القرض الحسن إخفاء هويتهم وعدم كشف اسمائهم.

خدمات “الجمعية”

تختص جمعية القرض الحسن بتقديم قروض صغيرة نسبياً ولفترات قصيرة ولأغراض مختلفة. وبحسب تقرير صادر عن موقع بنت جبيل في شباط/ فبراير 2010، فإن نصف المقترضين اقترضوا لتلبية احتياجاتهم اليومية، وحوالي ربعهم (27٪) لسداد ديون، والباقي لسداد بدلات السكن (6٪) أو الاستشفاء أو الدراسة (5٪)، الزواج والمفروشات المنزلية (3٪).

وفي تشرين الأوّل/ أكتوبر 2019، أطلقت الجمعية قروضاً جديدة تستهدف المشاريع الزراعيّة والصناعيّة الصغيرة والحرف اليدوية. وتصل قيمة هذه القروض إلى 80 مليون ليرة لبنانية، يتم سدادها على مدى 60 شهراً بعد فترة سماح مدتها ثلاثة أشهر، مع انخفاض التكاليف الإدارية، بحسب مقابلة سابقة لمدير الجمعيّة التنفيذي عادل منصور.

وللاستفادة من قرض بدون فائدة، يتمّ سداده خلال فترة أقصاها 30 شهراً، يجب أن يحصل المقترض على كفالة أحد المودعين في الجمعية، أو يرهن ذهباً أو مجوهرات.كما يتعين على المقترضين أيضاً دفع تكاليف إدارية تبلغ حوالي 3 دولارات شهرياً (بالدولار “الطازج”) أو بالليرة اللبنانيّة بحسب سعر السوق السوداء، بالإضافة إلى رسم مقابل تخزين الذهب. يجب عليهم أيضاً إيداع 12 دولاراً شهرياً في حساب بدون فائدة. حوالي أربعة من كل خمسة قروض ممنوحة بالدولار تكون مدعومة بالذهب فلا تتجاوز قيمة القرض الـ 70% من قيمة الرهن، وفقاً لمنصور.

يمنح القرض الحسن أربعة أنواع من القروض:

1- قروض مقابل ضمانات الذهب (هو الأكثر شيوعاً واستخداماً).

2- قروض شهريّة مقابل ضمانة للمشتركين الذين يودعون الأموال في الجمعية.

3- قروض مقابل كفالة أثرياء.

4- الضمان المقدّم للمقترض بغرض شراء السلع والخدمات من المؤسسات

والشركات التي أبرمت عقداً مع جمعيّة “القرض الحسن”.

وبينما تدّعي الجمعيّة أنّ المودعين هم من مختلف الطوائف، الّا أنّ جوزف ضاهر، الأستاذ الجامعي في جامعة لوزان في سويسرا ومؤلّف كتاب “حزب الله: الاقتصاد السياسي لحزب الإله” يعتبر أنّ هذا غير دقيق وأنّ وجود أي مودع خارج البيئة الشيعيّة هو استثناء وليس قاعدة أو دليل على التعدّديّة مشيراً أنّ كلّ فروع القرض الحسن متواجدة في أماكن أغلبية سكّانها من الشّيعة. هذا فضلاً عن استخدام جمعيّة “القرض الحسن” في نشاطات وحملات متعلّقة بالحزب.

لعبة السوق السوداء!

بينما تتخبّط المصارف اللبنانيّة في أزماتها وخضّاتها المتلاحقة، يزداد عدد مودعي “جمعيّة” القرض الحسن بشكل ملحوظ وتتوسّع نشاطاتها وذلك مع دخولها في لعبة “السوق السوداء”، بعد أن فرضت الجمعيّة على المقترضین تسدید قروضهم بحسب سعر صرف الدولار في السوق السوداء.

“رهنت ذهباً بقيمة 1500$، وأخذت قرضاً وكانت العمليّة سهلة للغاية مع 0% فائدة، وكان شرطهم الوحيد أن أسدّد قيمة القرض وأن أجمّد 200$ لديهم في القرض الحسن لمدّة سنة، وذلك قبل أزمة الدولار”، ولكن بعد انهيار قيمة الليرة اللبنانيّة أصبح تسديد القرض أصعب بكثير على فدوى، “لأن معاشي بعده عاللبناني وصارت عم تفرق معي كتير، فالدفعة تضاعفت واستمرّت بالارتفاع، لذلك قرّرت تجميعهم وتسديد الدفعات بسرعة لأتجنّب دفع مبالغ أكبر”، تروي فدوى التي تعتبر أنّ “كان يجب على القرض الحسن أن يجدوا طريقة معيّنة لتثبيت سعر الصرف لديهم لأنه ليس من المنطقي أن نستخدم القرض على الـ 1500 ونسدّده على السوق السوداء”.

وتفاخر حسن نصر الله، أمين عام “حزب الله”، في خطابه في يوم الشهيد في 11 تشرين ثاني /نوفمبر 2020 بأن كلّ من سحب ودائعه من المصارف اللبنانيّة وأودعها في القرض الحسن حافظ على قيمة أمواله. هذه المقارنة بحدّ ذاتها تضع القرض الحسن في مقام المصارف اللبنانيّة. كما أكّد في خطابه في كانون الثاني 2021 أنّ العقوبات الأمريكية على مسؤولي “حزب الله” عزّزت مؤسّسة القرض الحسن، حيث نقل بعضهم حساباتهم من المصارف إلى الجمعية. ودافع نصرالله في خطابه عن الجمعيّة واعتبر أنّ كلّ من يودع أمواله في القرض الحسن فهو أولًا يخدم الناس، وثانياً يحافظ على ماله في الجمعيّة، وثالثاً يكسب أجر وثواب لأنّه شريك بالإقراض، مؤكّداً “إذا يوم من الأيام كانت محتاجة نحن ندعمها، نحن ندعم مؤسسة القرض الحسن وليس هي التي تدعمنا”.

وفي هذا الإطار، تقول م. ق.، مودعة في “القرض الحسن”، إنّها مع بدء الأزمة، نقلت أموالها من المصرف إلى القرض الحسن “وظمطت”(نجت) على حدّ قولها، ولها حسابان في المؤسسة،”كتير أحسن وأريح القرض الحسن، فرق كبير بين ما اتعذّب بالبنك وبين ما روح اسحب من القرض الحسن بس بدّي بالدولار أو باللبناني”. أمّا بالنسبة للقروض، “فكتير من الناس تعاني اليوم من فرق الدولار وتسبّ مؤسسة القرض الحسن بسبب الفرق الكبير لدى تسديد قروضهم اليوم”، تؤكّد م. ق. التي تتطابق مشاهداتها مع مشاهدات فدوى.

إخبار فتحقيق!

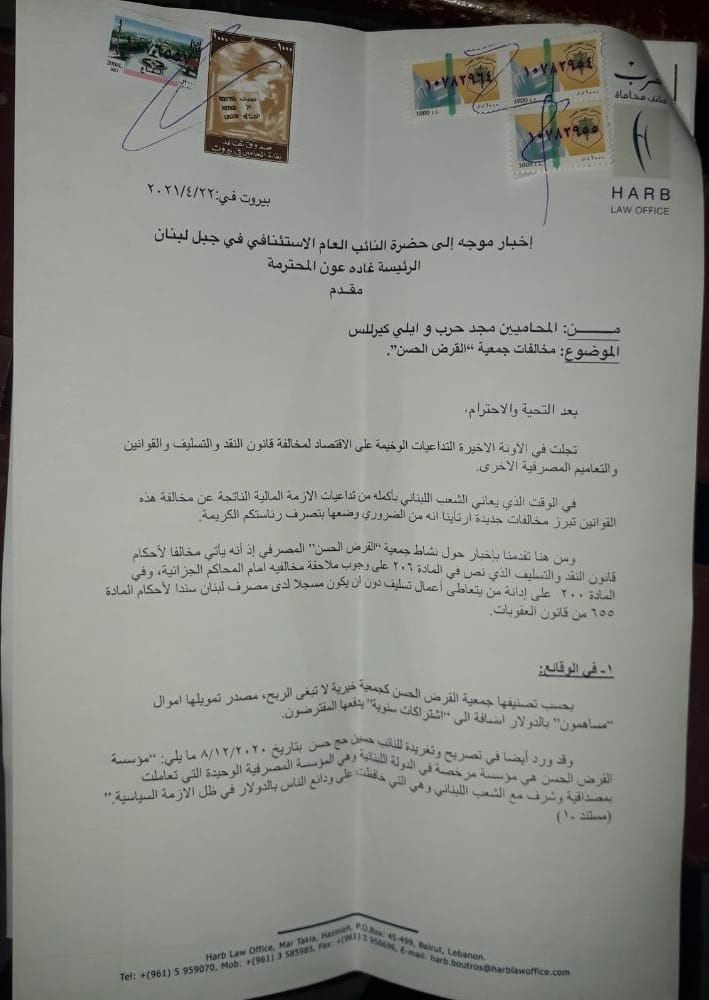

بناءً على دور المؤسسة المتنامي، تقدّم المحاميان مجد حرب وإيلي كيرللس بإخبار إلى النائبة العامة الاستئنافية في جبل لبنان القاضية غادة عون في 22 نيسان 2021 ضدّ نشاط جمعيّة “القرض الحسن”، “إذ أنه يأتي مخالفاً لأحكام قانون النقد والتسليف الذي ينص في المادة ٢٠٦ على وجوب ملاحقة مخالفیه أمام المحاكم الجزائية، وفي المادة ٢٠٠ على إدانة من يتعاطى أعمال تسليف دون أن يكون مسجلا لدى مصرف لبنان سندا لأحكام المادة ٦٥٥ من قانون العقوبات”، وفقاً للإخبار. وسريعاً ما أحالت عون الإخبار إلى التحقيق.

واعتمد الإخبار على أنّ الجمعيّة لم تسو أوضاعها بناءً على المادة السابعة من التعمیم رقم ٩٣ (القروض الصغیرة) الصادر عن مصرف لبنان والتي تنصّ على “منح مؤسسات الإقراض الصغيرة مهلة حدها الأقصى 31/7/2019 لتسویة أوضاعها سیما للتفرغ عن القروض الممنوحة منها مباشرة قبل تاریخ 16/8/2018 أو لتصفیتها في حال تعذّر علیها ذلك”.

أمّا بخصوص الصرّافات الآليّة التي استحدثتها الجمعيّة، فهذا يخالف التعميم رقم 36 الصادر عن مصرف لبنان في ١٠ حزیران ١٩٩٩ والذي تنصّ الفقرة 1 من المادة الأولى منه على التالي:

“یسمح للمصارف وللمؤسسات المملوكة من المصارف بوضع وتثبیت وتشغیل جهاز صراف آلي في المكان الذي تراه مناسباً وذلك شرط: – إعلام مصرف لبنان مسبقاً …”.

أمّا نشاط الجمعيّة “الصيرفيّ” فهو ايضاً مخالف للقوانين، وفق الإخبار، التي تحظر ممارسة مهنة الصيرفة من دون ترخيص مسبق من مصرف لبنان.

وتجدر الإشارة أنّ مرسوم رقم 2231 الصادر عام 1991 قضىى بسحب تراخيص “العلم والخبر” للعديد من الجمعيّات بسبب نشاطها المخالف لهذه التراخيص وكان “القرض الحسن” من بينها.

علاقة “القرض الحسن” بالمصارف

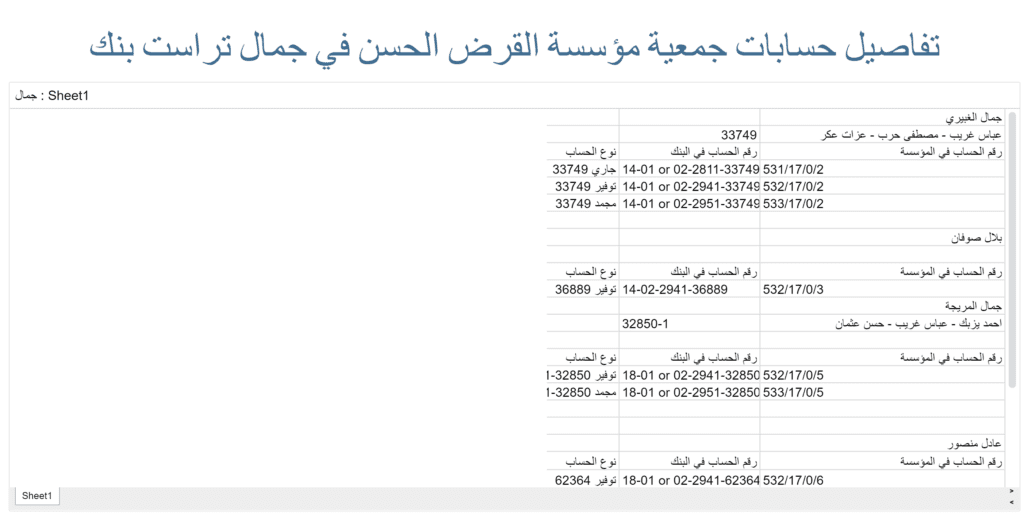

كشفت تسريبات SpiderZ عن علاقة بعض المصارف اللبنانيّة بالقرض الحسن بغضّ النظر عن العقوبات الأميركيّة المفروضة عليه وعلى المتعاملين معه، من هذه المصارف: جمّال ترست بنك، بنك الاعتماد اللبناني، بنك بيبلوس وغيرها من المصارف.

وفي هذا الإطار، يلفت جوزف ضاهر أنّ “حزب الله” بدأ مؤخّراً فقط، أي بعد الانهيار المصرفي، بمهاجمة حاكم مصرف لبنان رياض سلامة، عبر خطابات الأمين العام بينما ساهم الحزب عملياً وطوال السنوات الماضية بتمديد ولاية سلامة على الرغم من التوتّرات والمشادات الكلاميّة بعد فرض العقوبات الأميركيّة على حزب الله.

الّا أنّ الحزب وفي مرحلة معيّنة من العام 2016، بعث برسالة إيجابيّة إلى سلامة “تقديراً لدوره في لجم بعض المؤسسات المصرفية، ومنعها من تحويل القانون الأميركي إلى أداة لمعاقبة بيئة المقاومة”، وفقاً لجريدة الأخبار.

ويعود ذلك بحسب ضاهر، إلى ان سلامة، وعلى الرغم من تطبيقه العقوبات الدوليّة على حزب الله “لكنّه في الوقت نفسه حافظ على القرض الحسن ومصالح حزب الله إلى حدّ ما”، هذا فضلاً عن تحالف حزب الله مع حركة أمل وتمسّك الحركة بسلامة من خلال رفض فكرة إقالته من منصبه كحاكم مصرف لبنان.

وعلى الرغم من غياب أي علاقة مباشرة بين مصرف لبنان والقرض الحسن، الّا أنّ المصرف يتغاضى عن أعمال القرض الحسن “المصرفيّة والصيرفيّة” غير القانونيّة. وحاولت معدّة التحقيق التواصل مع لجنة الرقابة على المصارف في مصرف لبنان مرّات عدة من دون الحصول على جواب.

ويضيف ضاهر أنّ رأسمال القرض الحسن ارتفع منذ عام 2019 لأنّ اللبنانيّين، تحديداً البيئة الشيعيّة، تودع أموالها اليوم في القرض الحسن عوضاً عن البنوك، وبهذه الطريقة استفاد القرض الحسن ومن خلاله “حزب الله” من الأزمة اللبنانيّة “لتعزيز نفوذه… عن طريق الأساليب غير العنفيّة التي تُعتبر مؤسسة القرض الحسن جزءاً أساسياً منها”، وفي غياب الدولة، “هناك استمرار لبناء دولة حزب الله الذي يستفيد من الأزمة الحالية” باعتباره الحزب الأقدر بامكانياته على القيام بذلك، وفقاً لضاهر.

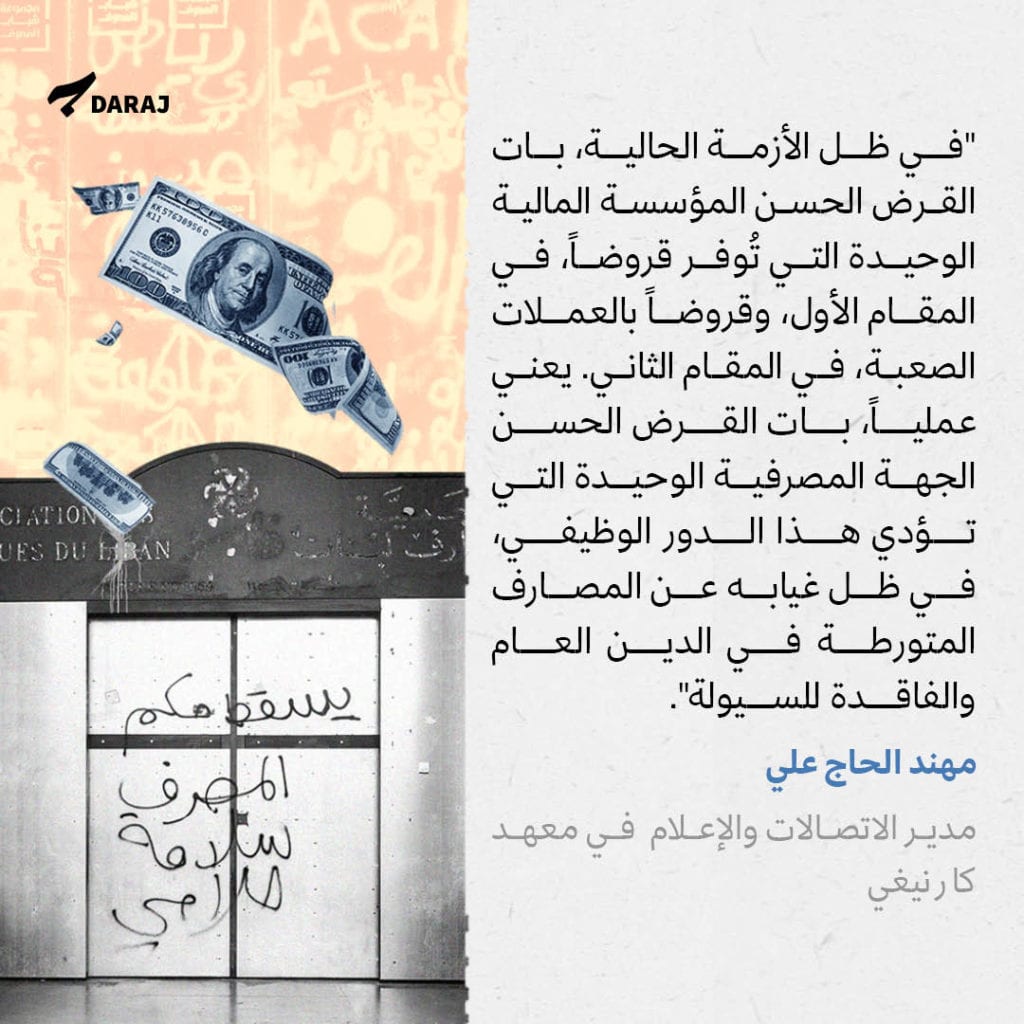

و”في ظل الأزمة الحالية، بات القرض الحسن المؤسسة المالية الوحيدة التي تُوفر قروضاً، في المقام الأول، وقروضاً بالعملات الصعبة، في المقام الثاني. يعني عملياً، بات القرض الحسن الجهة المصرفية الوحيدة التي تؤدي هذا الدور الوظيفي، في ظل غياب هذا الدور لدى المصارف المتورطة في الدين العام والفاقدة للسيولة”، بحسب الباحث ومدير الاتصالات والإعلام في معهد كارنيغي – الشرق الأوسط، مهنّد الحاج علي.

مصادر تمويله

تسعى مؤسسة القرض الحسن إلى تمويل نفسها بنفسها وذلك من خلال العمولات التي يدفعها المقترضون (ثلاثة دولارات عن كل دفعة شهرية للقرض). ومن مصادر تمويلها الأخرى المستندة إلى تبرّعات ماليّة منقولة وغير منقولة بالإضافة إلى رسوم العضويّة.

وتتحدث بعض الأخبار عن مصادر تمويل خارجيّة، تحديداً إيرانيّة، ولكن ليس هناك أي وثائق أو أدلّة تثبت ذلك، ولكن امكانيّة المؤسسة بالتعامل في العملة الصعبة في الوقت الذي تعذّر على المصارف التجاريّة الأخرى توفير العملات الصعبة أو التعامل بها يطرح تساؤلات عدة. والجدير ذكره، ان هذه المؤسسة تعمل تماماً خارج المنظومة الماليّة في البلاد.

ويرجّح مهنّد الحاج علي، أنّ “نمو الجمعيّة بهذا الشكل، لا بد أن يعود لعاملين، ألا وهما: ضخ سيولة من الخارج، عبر ايران او مؤسسات ايرانية، وثانياً، حقيقة أن التوظيف في المؤسسة وإدارتها محسوبة على الهيكلية الحزبية وهي بالتالي لا تقتطع من موازنة المؤسسة”.

الفرق بين “القرض الحسن” والمصارف الاسلامية والشق القانوني

منذ تشرين الأوّل/ أكتوبر 2019 أي منذ بداية الأزمة الاقتصاديّة، سحب المودعون حوالي 6 مليار دولار من المصارف اللبنانيّة. وبحسب نصرالله، أودع قسم من هذه الأموال في “القرض الحسن”، ويظهر هذا جليّاً من خلال ارتفاع عدد الودائع في المؤسسة في 2019 و2020.

ومع ذلك، ما زال “القرض الحسن” يصنّف كجمعيّة برغم وجود مصارف إسلاميّة في لبنان، تقدّم خدمات مصرفيّة تتوافق مع الشريعة الإسلاميّة. فبماذا يختلف عنهم القرض الحسن؟

القرض الحسن، بحسب توصيفه، ليس بمصرف بل هو جمعيّة لها علم وخبر. لكن وفقاً للإخبار المقدّم ضدّ الجمعيّة، فإنّ “تغییراً بسیطاً في المصطلحات لا یغیر الطبیعة القانونیة للمؤسسة أي أن استبدال مصرف بـ “جمعیة” أو مودع بـ “مساهم” لا ینفي وجود نشاط مصرفي من دون الحصول على التراخیص اللازمة”. في حين، قال نصرالله في خطابه في كانون الثاني 2021، إنّ “المؤسسة لا تقوم بأي نشاط تجاري أو استثماري، وليس لها أي غاية ربحية على الإطلاق، وهذا الفارق بينها وبين المصارف للذي يحاول المقايسة، الفارق جوهري”.

نظّم قانون رقم 575 الصادر في 11 شباط 2004 كيفيّة إنشاء المصارف الاسلاميّة في لبنان التي يجب أن تحصل على ترخيص مسبق من المجلس المركزي لمصرف لبنان.

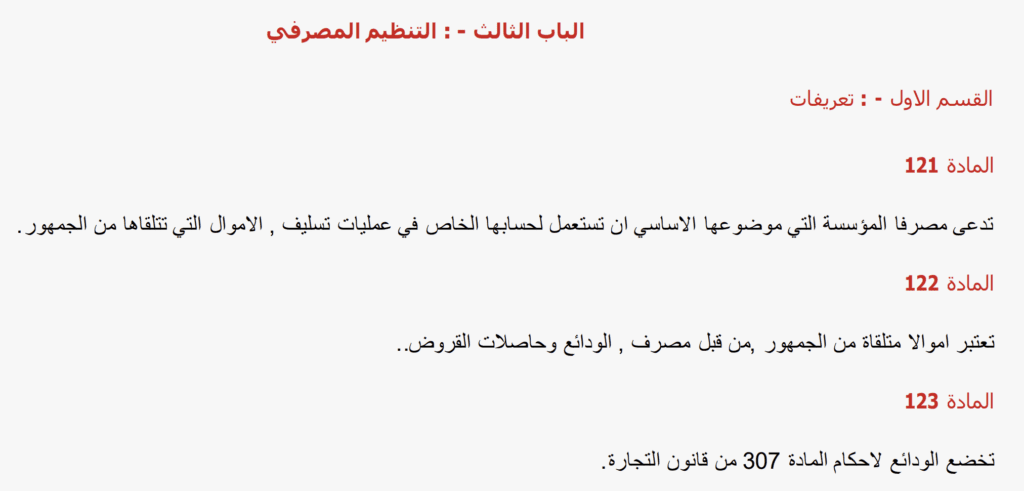

المادة 307 من قانون التجارة البريّة:

إنّ المصرف الذي يتلقى على سبيل الوديعة مبلغا من النقود يصبح مالكا له ويجب عليه ان يرده بقيمة تعادله دفعة واحدة أو عدة دفعات عند أول طلب من المودع او بحسب شروط المهل او الاعلان المسبق المعينة في العقد.

يجب أن يقام البرهان بوثائق خطية على جميع العمليات المختصة بالوديعة أو بارجاعها.وتجب الفائدة عند الاقتضاء ابتداء من اليوم الذي يلي كل إيداع إن لم يكن يوم عطلة ولغاية النهار الذي يسبق اعادة كل مبلغ ما لم يكن هناك اتفاق مخالف.

أمّا القانون المنظّم للمصرف المركزي وسائر المصارف التجاريّة فهو قانون النقد والتسليف بالدرجة الأولى وبعض القوانين والمراسيم الأخرى كقانون السريّة المصرفيّة. ونشاط الجمعيّة يخالف أحكام قانون النقد والتسليف الذي يحظر في المادّة 125 “على كل شخص حقیقي أو معنوي لا یمارس المهنة المصرفیة أن یتلقى ودائع بمعنى المادة 122 التى بدورها تعتبر الودائع اموالاً متلقاة من الجمهور من قبل مصرف”، بحسب الإخبار.

حجم تعاملات “القرض الحسن”

وصف نصرالله الجمعية بأنها “صامدة وثابتة وقوية ومتينة”، حيث قدّمت، وفقاً له، 3.7 مليار دولار على شكل قروض لنحو 1.8 مليون شخص منذ تأسيسها. فيما أكّد أنّ حوالي 300 ألف شخص يتعاملون حالياً مع الجمعية على شكل القروض.

في حين قال مديرها التنفيذي عادل منصور في مقابلة سابقة أنّ الودائع تضاعفت عام 2020 وأكثر من 200 ألف قرض مُنح عام 2019 بمتوسط قيمة 2500 دولاراً للقرض الواحد، أي بقيمة إجمالية قدرها 500 مليون دولار، وهو رقم قياسيّ للمؤسسة، بحسب منصور.

للمؤسسة أكثر من 30 فرعاً حول لبنان وفيها قرابة 500 موظّف كلّها تعمل خارج المنظومة الماليّة التابعة للدولة.

وحاولت معدّة التحقيق التواصل مع المكتب الإعلامي في جمعيّة “القرض الحسن” لأكثر من مرّة ولكنّ الأخير لم يتجاوب حتّى لحظة نشر التحقيق.

العقوبات الأميركية

فرضت وزارة الخزانة الأميركيّة عقوبات جديدة على أفراد مرتبطين بـ”حزب الله” وبـ “القرض الحسن” في 11 أيار/مايو 2021 أبرزهم أحمد محمد يزبك، المدير المالي لـ”القرض الحسن”، وعباس حسن غريب، مدير المعلوماتيّة في الجمعيّة بالإضافة إلى عباس حسن غريب ومصطفى حبيب حرب ووحيد محمود سبيتي وحسن شحاده عثمان وعزت يوسف أكار “وذلك لتعاملهم لصالح أو نيابةً عن القرض الحسن بشكل مباشر أو غير مباشر” وفقاً لتصريح الخزانة الأميركيّة. وذكر التصريح أنّ القرض الحسن “يتخفّى تحت غطاء ترخيص منظّمة غير حكومية ممنوحة من وزارة الداخلية… ومن خلال تخزين العملة الصعبة التي يحتاجها الاقتصاد اللبناني بشدة، يسمح القرض الحسن لحزب الله ببناء قاعدة دعم خاصة به وتقويض استقرار الدولة اللبنانية”.

وكانت وزارة الخزانة الأمريكية قد استهدفت سابقاً كل من مؤسستي “الشهيد” ومؤسسة “القرض الحسن” في 24 تمّوز/ يوليو، 2007 عبر تصنيفهما مؤسستين داعمتين لـ”حزب الله”.

وفي نيسان/أبريل 2016، أدرجت وزارة الخزانة الأمريكية القرض الحسن في قائمة مؤسسات “حزب الله” الخاضعة للعقوبات (بناءً على تشريعات تعود للعام 2015). ولكن على الرغم من العقوبات الأميركيّة، استمرّت المؤسسة بزيادة حجم نشاطها، مع تضاعف ودائعها عام 2020 ومنحها ما يقارب 500 مليون دولار كقروض، بحسب منصور.

خلفية تاريخية:

“مَن ذَا الَّذِي يُقْرِضُ اللَّهَ قَرْضًا حَسَنًا فَيُضَاعِفَهُ لَهُ وَلَهُ أَجْرٌ كَرِيمٌ” سورة الحديد، آية 11. تعتمد مؤسسة القرض الحسن في لبنان على هذه الآية في فلسفة عملها المصرفي، ومهمتها إعطاء قروض مدعومة لـ”تيسير أعمال الناس” كما تقول. بحسب موقع “القرض الحسن” الرسمي، “تأسست جمعية مؤسسة القرض الحسن عام 1982، عقب الاجتياح الإسرائيلي للبنان وما خلفه من أوضاع اجتماعية واقتصادية مدمّرة، لتكون رافداً من روافد المقاومة عبر دعمها للمجتمع اللبناني المقاوم. وتمّ ترخيصها من وزارة الداخلية اللبنانية سنة 1987 بموجب علم وخبر 217/أ.د.” وذلك في عهد وزير الداخليّة في حكومة رشيد كرامي، الوزير عبدالله الراسي.

حزب الله في حالة قلق!

يرجّح ضاهر والحاج علي أن يكون الحزب في حالة قلق من تدهور الوضع الاقتصادي أكثر فأكثر داخل البيئة الشيعيّة وتحديداً تلك الموالية له. ويظهر هذا من خلال إصدار جهات مقرّبة من الحزب مؤخراً بطاقة “السجاد” وهي بطاقة “للتسهيلات الشرائيّة” وتعمل كـ Credit Card ولكن يحدّد نطاق عملها في محال تجاريّة ومؤسسات محدّدة.

هذا بالإضافة إلى توزيع مغلّفات تحتوي على 300 ألف ليرة لبنانيّة،كهدية من حسن نصرالله إلى “أشرف الناس” بحسب الكلمات المطبوعة على المغلفات. فضلاً عن توزيع صناديق مساعدات غذائية وغالونات زيت تحمل صوراً لنصرالله، على مناصري الحزب وبيئته الشعبية.

فمع زيادة الفقر وتفاقم الأزمة الاقتصادية، قد يتخلّف الكثير من الناس عن سداد قروضهم للقرض الحسن ممّا يضطر الأخير لمصادرة الذهب أو المجوهرات “المرهونة”، وقد يضطر “حزب الله” حينها إلى استخدام أمواله لتغطية الودائع. وفي هذا السياق، يقول الحاج علي إنّ “مشكلة التخلف عن الدفع، سيما في ظل الوضع الاقتصادي الحالي، تعني عملياً مصادرة الذهب، وهذا ينعكس سلباً على صورة الحزب. هذه الحالات حصلت وهي مؤذية للغاية.كما أن المشكلة هنا مزدوجة، ذاك أن الذهب يعود غالباً للمرأة وهي الحلقة الأضعف في المجتمعات الدينية، وبالتالي فان مصادرة الذهب تعني حكماً سلبها القليل الذي تملكه، وهذا ظلم مضاعف”.

ولكن بدوره، يستبعد ضاهر أن يشكّل هذا أي أزمة للحزب، معتبراً أنّ خطر الأزمة الحقيقي للحزب هو في التمييز بين من يتلقّى راتبه بالدولار ومن يتلقّى راتبه بالليرة اللبنانيّة ضمن بيئة الحزب.

ينشر هذا التحقيق بدعم من مشروع أضواء.

إقرأوا أيضاً: